Kinas stålindustri står overfor et oppgjør med overkapasitet, redusert innenlandsk etterspørsel og global motstand mot kinesisk dumping. Innsidere sier at sektoren må fjerne 20 til 30 prosent av sin nåværende kapasitet.

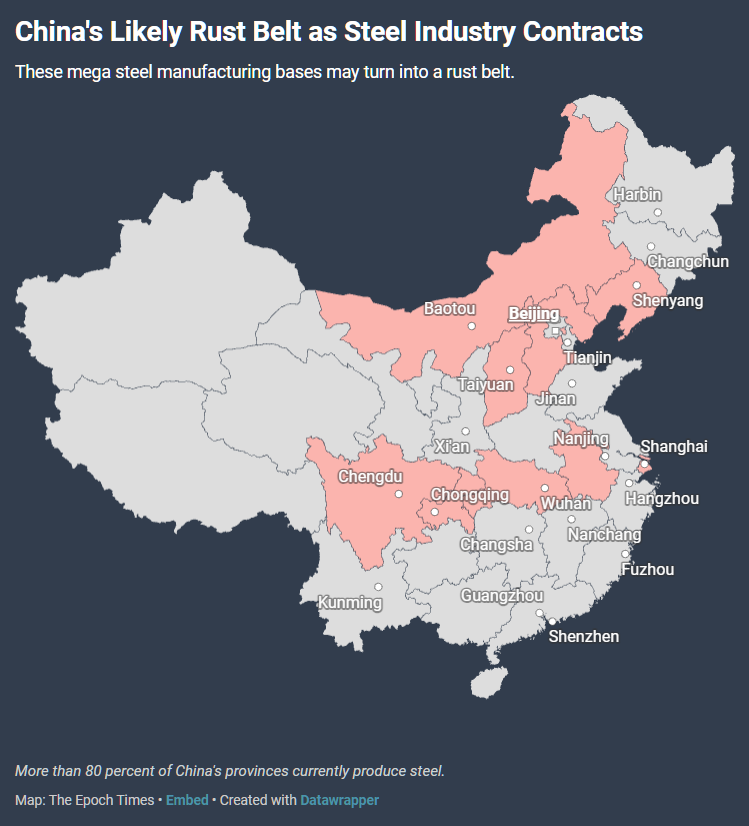

28 av 34 provinser og tilsvarende administrative avdelinger produserer stål, drevet av eiendomsmarkedet, som står for rundt 30 prosent av det innenlandske stålforbruket. Men stålindustrien blir dratt med i dragsuget når eiendomssektoren håndterer sine egne problemer med overskudd.

Igangsettingen av nye boliger i Kina falt med 23,7 prosent i første halvår i år sammenlignet med samme periode i 2023, viser data fra Kinas nasjonale statistikkbyrå. China Iron and Steel Association viser en nedgang på 70 prosent i overskuddet fra 2021 til 2022 for de største aktørene i bransjen.

Kinas stålproblem berører mer enn bare industrien, og de største stålbasene i nærheten av storbyer som Beijing, Shanghai og Chongqing er i ferd med å bli Kinas rustbelte.

Lokale myndigheter i Kina har stor gjeld og står overfor reduserte inntekter fordi salget av land har gått ned. Samtidig krever Beijing at de lokale lederne skal oppnå konkurrerende prioriteringer samtidig: redusere kapasiteten, oppfylle lokale mål for vekst i bruttonasjonalproduktet (BNP) og opprettholde stabilitet.

Det er en krevende oppgave. I Hebei, som omgir Beijing, står stålindustrien for omtrent en fjerdedel av provinsens BNP. En nedleggelse av stålverkene der kan koste millioner av mennesker jobben, redusere inntektene og føre til sosial uro.

Drivkreftene bak den lokale motstanden som den tidligere kinesiske statsministeren Wen Jiabao møtte da han forsøkte å redusere kapasiteten for to tiår siden, er fortsatt til stede, ifølge Mike Sun, en amerikansk forretningsmann med flere tiårs erfaring som rådgiver for utenlandske investorer og næringsdrivende som gjør forretninger i Kina.

Sun sa at stålproblemet gjenspeiler det strukturelle problemet med hvordan politikken styrer økonomien i Kina - til slutt vil lokale myndigheter forsøke å presse penger ut av innbyggerne gjennom tiltak som å øke prisene på offentlige tjenester.

Ti-årig problem

Etter at det kinesiske regimet først ikke klarte å gjøre noe med overkapasiteten på 2000-tallet, forsøkte det i 2016 og 2017 å redusere stålforsyningen ved å tilby subsidier til produsentene for å kompensere for inntektstapet og ved å øke strømprisene for dem som fortsatte å produsere med full kapasitet.

Da dette ikke ga de ønskede resultatene, innførte det kinesiske kommunistpartiet (KKP) et landsomfattende kapasitetsbytteprogram i 2018. Formålet var å erstatte eksisterende produksjon med mer effektiv og miljøvennlig kapasitet og samtidig fjerne overflødig kapasitet.

Den 20. august suspenderte KKP bytte-programmet og sa at de ville evaluere resultatene og revidere retningslinjene deretter.

Ifølge S&P Global, et ledende markedsanalysefirma, resulterte Kinas stålbytteprogram i en netto kapasitetsøkning. I løpet av de drøyt tre årene mellom 2021 og august 2024, var den totale kapasiteten på 33 millioner tonn råjern og stål som ble satt i drift, sammenlignet med den som ble tatt ut av drift.

Analyseselskapet forventer at Kinas etterspørsel etter stål vil falle til mellom 750 og 800 millioner tonn i året i løpet av de neste fem til ti årene, en nedgang på mellom 20 og 25 prosent fra 1 milliard tonn i 2020 og en nedgang på 15 prosent fra nivået i 2023.

Kinas politiske og industrielle innsidere har et lignende syn.

Tidligere i år sa Hu Wangming, sekretær i KKP og styreleder i Shanghai-baserte China Baowu Steel Group Corporation, verdens største stålprodusent, at Kinas stålindustri går gjennom en «hard vinter».

Meng Fanying, partisekretær og styreleder i Baogang Group i Indre Mongolia, uttalte til kinesiske medier at stålindustrien har gått inn i en «istid» og står overfor en dyster situasjon i en tid preget av hard konkurranse. Begge selskapene er statseide.

Chen Leiming, administrerende direktør i China National Association of Metal Material Trade, sa til kinesiske medier at mer enn 30 prosent av de kinesiske stålbedriftene ville måtte stenge ned.

Ingen intensjon om å redusere produksjonen

Selv om budskapet om en alvorlig omveltning i bransjen er skrevet på veggen, har stålverkene «ingen intensjoner om å redusere stålproduksjonen» fordi de fortsatt tjener litt penger og håper på mer stimulans til eiendoms- og infrastruktursektoren, ifølge S&P Global-rapporten.

Chiou Jiunn-Rong, professor i økonomi ved National Central University på Taiwan, observerer en lignende «ingen intensjon»-reaksjon fra lokale myndigheter.

Han sa at det å redusere kapasiteten bare er et slagord fordi lokale myndigheter ser på stålindustrien som en gullgås og ikke vil gi den fra seg uten videre.

Chiou sa at hvis lokale myndigheter følger KKPs oppfordring til å fjerne overkapasiteten i stålindustrien, vil de måtte bære et inntektstap, hjelpe de kriserammede stålverkene med å nedbetale gjeld og hjelpe permitterte ansatte med å finne nye jobber.

Lokale tjenestemenn vil derfor «søke enhver mulighet til ikke å etterkomme direktivene til å fjerne overkapasitet», sier Chiou til The Epoch Times.

Lokale myndigheter har også forsøkt å iverksette andre tiltak uten tillatelse for å tiltrekke seg oppmerksomheten til KKPs sentrale ledelse og vise at de mangler penger, sier Sun.

For eksempel har mange provinser, deriblant kystprovinser som Guangdong og Jiangsu, økt de lokale prisene på offentlige tjenester, som vanligvis fastsettes av prisavdelingen ved den nasjonale utviklings- og reformkommisjonen på sentralt KKP-nivå.

"Svært politisk"

Eksperter sier at lokale myndigheter motsetter seg kapasitetsreduksjon blant annet fordi de ønsker at andre steder skal gjøre det først, slik at de slipper å gå gjennom smerten selv.

William Lee, sjeføkonom ved Milken Institute, en økonomisk tenketank med base i California, sier at overkapasitetsproblematikken gjenspeiler de politiske stridighetene innad i KKP.

Lokale myndigheter foretrekker å ha overkapasitet fordi de kan eksportere disse produktene, «en av de få måtene lokale myndigheter kan tjene penger på», fortalte Lee til The Epoch Times.

«Sentralregjeringen omdirigerer de nasjonale subsidiene til visse provinser, og den må velge vinnere og tapere, og det kommer til å bli svært politisk», sier han.

Gitt kompleksiteten og uoversiktligheten i KKPs politikk, avhenger denne fordelingen i stor grad av de politiske relasjonene mellom lokale tjenestemenn og fraksjonen som kontrollerer den sentrale statskassen. For eksempel vil Shanghai-gjengen, en gruppe regimeledere som ble dannet rundt KKP-leder Jiang Zemin og lenge dominerte finanssektoren, sannsynligvis falle i unåde, ifølge Lee.

Ifølge Sun, som har vært konsulent for bedrifter i stålindustrien i flere tiår, ønsker KKPs leder Xi Jinping å konsolidere Kinas stålindustri i noen få nasjonale, statseide mesterbedrifter for å monopolisere sektoren globalt. Han spådde at Kina vil fortsette å oversvømme de globale markedene til tross for at USA, EU og Canada har innført toll for å stanse Kinas dumping.

Chiou sa omtrent det samme: «På grunn av Kinas globale dumping vil handelsfriksjonen mellom Kina og resten av verden, inkludert USA, sannsynligvis forbli hovedtemaet i internasjonal handel.»

Xin Ning har bidratt til denne artikkelen.